Leistungen AHV/IV

Leistungen AHV/IV

Die AHV ist die staatliche Vorsorge. Sie sichert den Grundbedarf der ganzen Bevölkerung. Das Gesetz schreibt vor, wie hoch die Beiträge sind, welche Leistungen ausgerichtet und wie sie berechnet werden. Wenn das Renteneinkommen nicht zur Existenzsicherung ausreicht, helfen ausserdem Ergänzungsleistungen (EL), den nötigen Lebensbedarf zu decken. Die laufenden Renten werden durch die sogenannte aktive Bevölkerung finanziert. Dies im Vertrauen darauf, dass spätere Generationen das Gleiche tun und das Werk weiterführen werden. Diese Solidarität zwischen den Generationen wird auch Generationenvertrag genannt.

Rentenbestand AHV

Der Bestand laufender Altersrenten ist auch im Berichtsjahr um weitere 446 auf inzwischen über 27 000 Bezügerinnen und Bezüger angestiegen. Gleichzeitig hat auch die Anzahl Ansprüche auf Hilflosenentschädigungen zur Altersrente zugenommen. Hilflos ist, wer für alltägliche Lebensverrichtungen (Körperpflege, Essen, An- und Auskleiden usw.) dauernd auf Hilfe Dritter angewiesen ist und dauernder Pflege und persönlicher Überwachung bedarf. Der Anspruch auf Hilflosenentschädigung ist einkommens- und vermögensunabhängig.

Anmeldungen AHV

Im Jahr 2022 erreichten Männer mit Jahrgang 1957 und Frauen mit Jahrgang 1958 das ordentliche Rentenalter. Im Berichtsjahr wurden wiederum gut 2000 Anmeldungen für eine Altersrente verarbeitet. Gleichzeitig wurden über 1000 prognostische Rentenvorausberechnungen beantragt und 345 Einkommensteilungen nach der Scheidung (Splitting) durchgeführt. Dabei ist festzustellen, dass die komplexen Fallkonstellationen laufend zunehmen. So haben immer mehr versicherte Personen auch Wohn und Versicherungszeiten im Ausland. Dies erschwert die Beschaffung amtlicher Unterlagen, welche für die Bearbeitung des Rentenanspruchs erforderlich sind, und führt vermehrt zu Teilrenten. Anspruch auf eine Vollrente (Rentenskala 44) besteht, wenn ab dem 1. Januar nach Vollendung des 20. Altersjahres bis zum Ende des Kalenderjahres vor dem ordentlichen Rentenalter stets die Beitragspflicht erfüllt wurde. Hat eine versicherte Person während dieser Zeit Beitragslücken, also eine unvollständige Beitragsdauer, so besteht lediglich Anspruch auf eine Teilrente (Rentenskala 1–43). Ein fehlendes Beitragsjahr führt in der Regel zu einer Rentenkürzung von mindestens 1/44. Deklariert eine versicherte Person auf der Anmeldung für die Altersrente ausländische Wohn- und Arbeitszeiten, so wird durch die Ausgleichskasse das Verfahren mit dem ausländischen Versicherungsträger eingeleitet. Die Koordinationsstelle zum entsprechenden Versicherungsträger im Ausland bildet dabei die Schweizerische Ausgleichskasse in Genf.

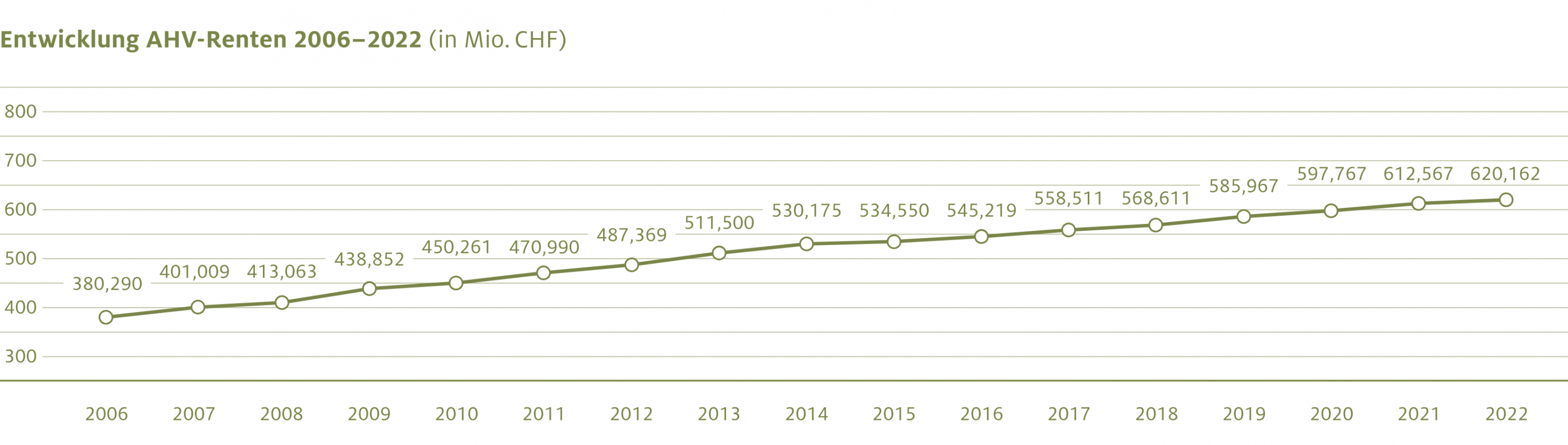

Leistungsvolumen AHV

Per 1. Januar 2022 wurden die Renten nicht der Lohn- und Preisentwicklung angepasst und blieben gegenüber dem Vorjahr unverändert. Der Bundesrat erhöht die Renten in der Regel alle zwei Jahre. Trotzdem ist das Leistungsvolumen, bedingt durch den höheren Rentenbestand, um weitere CHF 7,595 Mio. angestiegen. Diese Zunahme ist auf die demografische Entwicklung sowie teilweise auf Rentenübernahmen von Ergänzungsleistungsbezügerinnen und -bezügern zurückzuführen. Bei einem Anspruch auf Ergänzungsleistungen werden die Rentenzahlungen von der kantonalen Ausgleichskasse des Wohnkantons übernommen. Bei vollständiger Beitragsdauer betrug die minimale Rente pro Monat 1195 und die maximale Rente CHF 2390. Die beiden Einzelrenten eines Ehepaares werden auf 150 % der maximalen einfachen Renten plafoniert – Maximalbetrag zusammen CHF 3585.

Rentenbestand IV

Am 1. Januar 2022 ist die Weiterentwicklung der IV in Kraft getreten. Die damit verbundenen Änderungen hatten auch einen Einfluss auf die Aufgaben der Ausgleichskassen. So wurde das bisherige Rentenmodell mit Schwellen durch ein stufenloses System ersetzt. Der IV-Rentenbestand war gegenüber dem Vorjahr wieder leicht rückläufig.

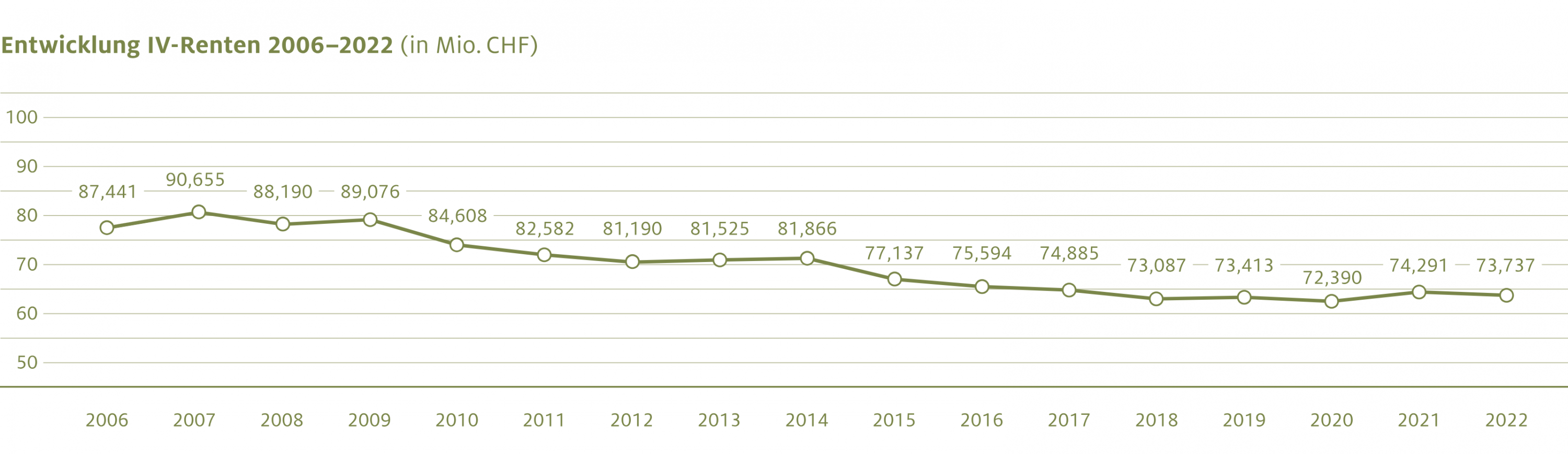

Leistungsvolumen IV

Die rückläufigen Fallzahlen haben sich auch entsprechend auf die ausgerichteten IV-Rentenleistungen ausgewirkt. So wurden im Berichtsjahr CHF 0,554 Mio. weniger ausbezahlt als im Vorjahr. Im Gegensatz zu den Invalidenrenten haben die Ansprüche auf Hilflosenentschädigungen gegenüber dem Vorjahr zugenommen.

IV-Taggeld

Mit der Weiterentwicklung der IV gab es auch beim IV-Taggeld für versicherte Personen in einer erstmaligen beruflichen Ausbildung wesentliche Anpassungen. Neu wurde zudem eine Unfallversicherung für versicherte Personen, welche sich in einer Massnahme der IV befinden, eingeführt. Die im Berichtsjahr ausbezahlten IV-Taggelder sind um 8,5 % oder CHF 0,821 Mio. zurückgegangen. Dies hängt hauptsächlich mit den tieferen Taggeldansätzen bei den erstmaligen beruflichen Ausbildungen zusammen.

Besonderes

Am 25. September 2022 haben Volk und Stände die Reform AHV 21 angenommen. Angenommen wurden sowohl die Änderung des AHV-Gesetzes als auch der Bundesbeschluss über die Zusatzfinanzierung der AHV durch eine Erhöhung der Mehrwertsteuer. Das Referenzalter von Frauen und Männern wird auf 65 Jahre vereinheitlicht, der Altersrücktritt wird flexibilisiert und die Mehrwertsteuer (MWST) leicht erhöht. Die Reform wird per 1. Januar 2024 in Kraft treten.